Non riesci a recuperare i tuoi crediti?

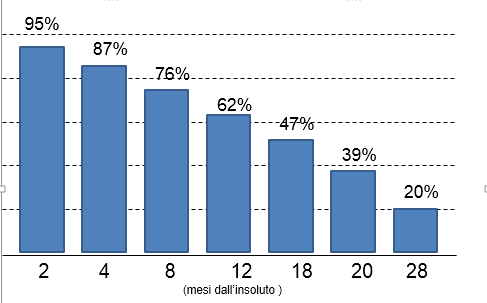

ecco la probabilità di recupero del credito basata sul numero di mesi passati dall'insoluto

Ecco cosa ti è successo

- Un cliente a cui hai venduto, per un motivo o per un altro non ha onorato il debito

- All’inizio è stato solo un ritardo o una semplice, normale ed innocente richiesta di spostare il pagamento

- Il passo è molto breve da spostare una data ad annullare un assegno per farne un altro con scadenza ritardata (si lo sappiamo tutti che gli assegni post datati non si dovrebbero, né emettere, né accettare… ma che ci possiamo fare, in Italia funziona ancora così)

- Un bonifico perde la strada e non arriva più a destinazione…

- Una ricevuta bancaria non viene pagata…

“Si fa impresa per fare soldi, non per perderli”

I crediti non riscossi dai clienti sono il motivo principale della mancanza di soldi di un impresa, e la conseguenza immediata è che viene messa in fallimento dai propri fornitori creditori

i cinque motivi per cui mettere in atto il recupero dei crediti scaduti

- La moltitudine dei costi aziendali che dovete sostenere con precise scadenze, non permettono di rimandare i vostri pagamenti, infatti il non pagamento delle fatture o il rispetto delle scadenze come: luce, gas, linee telefoniche, IVA, tasse, buste paga, rate bancarie, acquisti di merce e di servizi..) è immediatamente sollecitato dai vostri fornitori ed il VOSTRO ritardo nel pagamento provoca l’interruzione delle forniture e l’avvio di procedure prima e problemi giudiziari gravi poi.

- Una sana azienda dovrebbe avere un buon cash flow (differenza tra entrate ed uscite di cassa), per non andare in tensione con i pagamenti e con gli approvvigionamenti, per spuntare buoni prezzi delle materie prime in fase di acquisto, e per avere le risorse per investire nell’espansione aziendale futura.

- Lasciare il credito non gestito provoca sempre di più il consolidamento del comportamento scorretto dei propri clienti, i quali tenderanno sempre di più con la vostra liquidità a saldare prima i creditori più efficienti nel richiedere il pagamento delle fatture e lasceranno sempre per ultima la vostra fattura perché non gestita come si deve.

- Dopo il nostro intervento sul credito non riscosso, è provato che successivamente i clienti incominciano al 90% dei casi a rispettare le vostre scadenze senza ulteriore nostro intervento. I clienti avranno la percezione di un’ottima vostra organizzazione interna, dove tutti i processi sono sotto controllo e percepiranno ancora di più la qualità del servizio o dei beni che offrite. Ricordatevi che non pagano perché con i vostri soldi stanno pagando prima altri fornitori questa è la verità che dovete comprendere, lo sapete che è vero ma spesso è causa di giustificazione per non richiedere il credito. Richiedere il credito non vuol dire sempre richiedere il pagamento entro 7 giorni, noi sappiamo valutare se stiamo per esempio, con un pignoramento sul conto del debitore provocando la chiusura dell’azienda con l’impossibilità finale quindi di incassare tutto il credito. Queste cose spesso accadono per cattiva gestione delle azioni di chi fa il recupero per questo noi utilizziamo anche procedure non standard ma risolutive.

- Ma perdo i clienti affidando a terzi l’incasso delle mie fatture? Questo potrebbe essere il primo dubbio che viene in mente a chi non si è mai affidato a dei professionisti specializzati nel recupero dei crediti, leggete invece cosa succede dopo il nostro intervento.

effetti positivi oltre che nell’incasso del credito

Il rapporto con il cliente “moroso” diversamente a quello che si pensa viene invece rafforzato e fidelizzato con l’intervento di una terza parte RISOLUTRICE apparentemente neutra; la concessione di piani di rientro personalizzati, il condividere con il debitore i motivi della sua inadempienza cercando una soluzione finanziaria a lui sostenibile, l’empatia, la chiarezza e la capacità che ci contraddistingue sono i nostri segreti del nostro successo in questo campo.

I clienti “cattivi” pagatori dopo il nostro intervento se “convinti” a pagare difficilmente andranno altrove una volta iniziato o terminato il pagamento essi continueranno a rimanere vostri clienti a vita, perché comunque sono consapevoli che dovunque si dovessero eventualmente rivolgere troveranno nel mercato sempre di più ormai una maggioranza di aziende stringenti nell’incasso, tendenti tutte a scongiurare l’applicazione del Codice della crisi d’impresa e dell’insolvenza contenuti nel decreto legislativo n. 14 del 2019 a cui anche voi dovrete adeguarvi.

Recuperando il credito si creano nuove opportunità per i nostri clienti

Ci capita, durante la fase di recupero e dopo i numerosi contatti e appuntamenti con le aziende debitrici, di far stringere alleanze, gestire profittevoli acquisizioni societarie, o procurare altra nuova clientela ai nostri clienti creditori.

COSTI RIDOTTI

il recupero viene seguito e svolto direttamente da uno staff di 3 avvocati, uno dei quali viene assegnato all’azienda che necessita del recupero del credito, essi svolgono esclusivamente come attività, il recupero crediti stragiudiziale e giudiziale, ogni uno di loro è un professionista con esperienza ventennale.

Perché sottolineiamo ESCLUSIVAMENTE?

Perché una profittevole e vincente attività di recupero crediti deve essere quotidiana ed esclusiva: e-mail da mandare, telefonate, conteggi, appuntamenti con le parti, continui solleciti, e quando costretti l’attività giudiziale. Il tutto impegna i professionisti full time. Non si può mandare come fanno alcuni avvocati generalisti, un decreto ingiuntivo tra una causa di separazione e una assicurativa.

I costi non avendo altri intermediari esterni a cui dare gli incarichi sono ridotti e giusti per entrambe le parti. Non siamo i più economici sul mercato, ma facciamo parte dei migliori, per i risultati ottenuti e che otteniamo ogni anno (su richiesta possiamo fornire le referenze delle società che abbiamo aiutato o che stiamo seguendo)

Disponibili al primo e secondo appuntamento telefonico/meet o incontro direttamente presso la vostra sede gratuito per analizzare la situazione.

Personalizziamo il nostro compenso, fisso, a percentuale o in forma ibrida, in base agli importi e alla mole di lavoro da svolgere in modo che questo sia economicamente vantaggioso per voi.

GLI IMPRENDITORI NOSTRI CLIENTI

rimangono focalizzati sul loro business primario.

Gli imprenditori sono delle persone fuori dal normale, come degli eroi anzi, dei super eroi! Spesso artigiani o liberi professionisti con mani sporche, fronte sudata, pazienza spinta al limite e abnegazione al lavoro a discapito della famiglia e della loro stessa vita… a discapito della loro stessa salute. Siamo fieri di aiutarli a risolvere questo problema.

I NOSTRI VANTAGGI

- Gestione diretta di tutte le fasi interne allo studio legale

- Un solo interlocutore disponibile che fornirà il suo numero di cellulare diretto senza filtri di segretarie o centralini

- I nostri 3 professionisti sono tutti e tre avvocati iscritti ai vari albi, non sono impiegati di società di recupero crediti, sono motivati e esperti oltre che di recupero crediti anche di diritto societario

- Vengono svolti dall’avvocato, senza aggiunta di costi, tutti i necessari solleciti telefonici e via mail, non ci avalliamo di call center esterni i quali non hanno la sensibilità e non conoscono i casi da gestire

- Chiudiamo il 90% dei casi in maniera stragiudiziale, cioè senza depositare una causa civile di recupero credito

- Ci occupiamo senza costi aggiuntivi di svolgere visure immobiliari e patrimoniali dei clienti prima di intraprendere l’azione legale

- Recupero tempestivo e sicuro

- Attiviamo immediatamente le pratiche, dopo l’accettazione. In questo modo il recupero dei crediti risulta più celere.

le due modalità che utilizziamo

- Il recupero stragiudiziale (il 90% dei casi) si differenzia dal recupero giudiziale in quanto non costringiamo il debitore all’adempimento ma effettuiamo un’attività di persuasione e di convincimento frutto della nostra esperienza.

- Il recupero giudiziale, che può essere effettuato soltanto da avvocati e risulta quindi più impegnativo, è volto a costringere il debitore a pagare con decreti ingiuntivi, pignoramenti su conti correnti, stipendi, pensioni; ipoteche e vendite all’asta degli immobili, deposito in tribunale dell’istanza di fallimento della società debitrice.

ARTICOLI E NEWS:

pignoramento casa:

posso farlo se il debitore non paga?

Infatti, il creditore intraprende una procedura esecutiva se tutti i tentativi stragiudiziali falliscono. Per un recupero crediti, quando è possibile il pignoramento della casa al debitore?

PIGNORAMENTO: COS’È?

Il pignoramento è un’azione intrapresa da un ufficiale giudiziario che ordina di sequestrare i beni mobili e immobili appartenenti a un debitore al fine di tutelare i diritti del creditore.

Lo scopo del pignoramento è proprio la confisca dei beni, la cui vendita serve per adempiere agli obblighi contrattuali. Si tratta di un metodo con cui una società di recupero crediti mette all’asta i beni del debitore al fine di trasferire gli utili al creditore.

Come funziona questa procedura? Il giudice ordina innanzitutto al debitore il pagamento di quanto deve entro una determinata data.

Come avviene tale procedura? Dapprima il giudice ordina al debitore di pagare entro una tale data. Se non salda il debito, si passa al pignorare immobile, che è la fase finale del recupero del credito.

Dopo di che l’investimento viene ottenuto tramite il diritto esecutivo con decreto ingiuntivo o azione ordinaria.

PIGNORAMENTO CASA PER RECUPERO CREDITI: QUANDO?

L’ordinamento giuridico italiano, onde tutelare la prima casa, ha posto dei limiti all’ente riscossore dei debiti per ciò che concerne il suo pignoramento.

Infatti, l’art. 76 del D.P.R 602/1973 inerente alle “Disposizioni sulla riscossione delle imposte sul reddito” è stato modificato dal decreto n. 69/2013. L’ente riscossore è impossibilitato a pignorare la casa se:

- è l’unica di sua proprietà;

- è un’abitazione civile;

- è la residenza ufficiale del debitore;

- l’accatastamento non rientra nella categoria degli immobili di lusso (A/8 e A/9).

Un altro limite è la soglia. In altre parole, il pignoramento della casa non può essere eseguito se il credito vantato dallo Stato è inferiore a 120.000 euro.

Quindi, in base a quanto stabilito nel decreto n. 50 del 24 aprile 2017, l’agente di riscossione può procedere se il debitore possiede un credito di 120.000 o più, se gli immobili che possiede hanno un valore catastale pari a 120.000 euro.

Tornando alla prima casa, l’Agenzia delle Entrate può procedere al pignoramento se il debito è superiore ai 120.000 euro e se il valore di tutti gli immobili di proprietà del debitore è uguale o maggiore a 120.000 euro.

PROCEDURA ESECUTIVA: QUANDO È POSSIBILE INTERVENIRE?

Le limitazioni riguardano l’impossibilità di avviare procedimenti esecutivi qualora non sussista la condizione per il pignoramento della prima casa da parte di un agente di riscossione.

Pertanto, se un altro creditore privato avvia la procedura di pignoramento del bene e iscrive la procedura esecutiva a ruolo, l’Agenzia delle Entrate ha la facoltà di far valere il proprio credito.

Ciò significa che l’agenzia di recupero crediti non può pignorare la prima casa del debitore se il suo credito è inferiore alla suddetta soglia. Ad esso, invece, possono aggiungersi nelle procedure esecutive eventuali altri creditori privati .

L’ente riscossore non solo è impossibilitato a pignorare la prima casa per crediti al di sotto dei limiti stabiliti dalla legge, ma non può neppure intraprendere azioni impulsive nei procedimenti esecutivi.

Pertanto, se l’Agenzia delle Entrate interviene nella procedura esecutiva che è stata avviata da altri creditori, ma successivamente si rifiutano di farlo, l’esecuzione non può proseguire.

recupero crediti senza contratto: come fare

Quando accade (e accade spesso), si tratta di usurai che prestano facilmente somme di denaro ma con interessi elevati. I rischi, in questi casi, sono molto elevati, poiché si tratta quasi sempre di persone poco raccomandabili.

Una volta, poi, c’era la parola d’onore, che aveva grande valore tra chi prestava il denaro e chi lo riceveva.

La parola data, ai giorni nostri, conta poco. Così accade che le fregature per chi presta somme di denaro in forma “amichevole” sono dietro l’angolo.

D’altronde, senza quel pezzo di carta chiamato “contratto firmato”, come si può dimostrare di aver prestato denaro a qualcuno?

Quindi, la domanda è: “È possibile avviare una procedura recupero crediti senza un contratto?”. Altra domanda: “Basta una semplice fattura, una ricevuta o un accordo verbale per avanzare la pretesa legale su un credito vantato?”.

QUANTO È IMPORTANTE LA PAROLA SUL CONTRATTO?

Poco volte capita di pensarci, ma la stragrande maggioranza delle forme contrattuali, che di solito sono negoziati e considerati a tutti gli effetti formali, sono fatti di parole.

Naturalmente, il recupero crediti non è facile da mettere in atto senza mettere tutto per iscritto. Sarà necessario ricorrere alle soluzioni giudiziarie tradizionali, vale a dire alla causa con citazione.

A seconda dell’importo, il creditore potrebbe dover attendere diversi anni. Di solito, quando si tratta di importi inferiori, può rivolgersi al giudice di pace tramite una procedura semplificata.

RECUPERO CREDITI SENZA CONTRATTO MA CON FATTURA

Le fatture possono essere considerate come documenti per recuperare un credito, ma non sono considerate come prove formali di un contratto.

Il Codice di procedura civile, in questi casi, stabilisce che se il creditore possiede la prova scritta del prestito dato o dei prodotti consegnati o dei servizi svolti, può agire in tribunale tramite la richiesta di un decreto ingiuntivo.

Nel caso in cui non viene avviata una causa ordinaria, i tempi vengono notevolmente accelerati rispetto a un diverbio in aula in assenza di documentazione.

COME SOLLECITARE IL PAGAMENTO?

Sempre nell’ipotesi che sia possibile dimostrare il credito vantato da recuperare senza contratto, l’intimazione al pagamento da parte del creditore verso il debitore deve avere forma scritta.

Tale richiesta può essere inviata in due modi:

- mediante raccomandata con ricevuta di ritorno;

- mediante PEC (Posta elettronica certificata), a patto che il destinatario ne possegga una.

Evitare se possibile fax o posta elettronica normale, poiché sono due sistemi con cui difficilmente si può dimostrare che il destinatario abbia ricevuto la comunicazione.

Nella richiesta di pagamento per recuperare il credito vantato, anche se non è presente un contratto formale ad attestarlo, è fondamentale indicare quanto segue:

- l’ammontare del credito comprensivo di interessi, che devono essere indicati a parte;

- la ricevuta o la fattura che è stata emessa e che attesta il credito vantato;

- il titolo del diritto vantato, ossia la natura stessa del debito, che può essere una merce che non è stata pagata, un servizio che non è stato corrisposto, un prestito che non è stato saldato.

Inoltre va anche aggiunto l’avvertimento che, nel caso in cui il debitore non pagherà quanto richiesto, il creditore adirà alle vie legali.